- Общая информация

- Что изменилось

- Когда на УСН нужно платить НДС

- Ставки НДС для УСН

- Ставка НДС 0% для гостиниц и средств размещения

- Туристический налог: что изменится с 2026 года

- Страховые взносы: что важно отельерам

- Если у отеля есть ресторан, магазин или другие сервисы

- Упрощённый порядок уплаты налогов для организаций (с 2027 года)

- Как настроить размер НДС в Bnovo

- FAQ: для поддержки

В этой статье объясняем, как изменится налоговое законодательство для отелей с 2026 года и что важно учесть при работе на УСН.

Общая информация

| Термины | Описание |

|---|---|

| НДС (налог на добавленную стоимость) | это косвенный налог, который включается в стоимость услуг и оплачивается гостем, а средство размещения перечисляет его в бюджет. |

| УСН (упрощённая система налогообложения) | специальный налоговый режим для бизнеса с ограниченным оборотом. Раньше организации на УСН не платили НДС, но правила изменились. |

| ОСНО (общая система налогообложения) | базовый налоговый режим, на который бизнес переходит при превышении установленных лимитов по доходу или по собственной инициативе. |

| ОКВЭД (Общероссийский классификатор видов экономической деятельности) | это система цифровых кодов, которая присваивается каждому виду бизнеса (производство, услуги, торговля и т.д.), чтобы государственные органы, включая ФНС и Росстат, понимали, чем занимается компания или ИП. |

| МСП (малый и средний бизнес) | это компании и ИП, которые по закону относятся к малому или среднему бизнесу и состоят в реестре ФНС. |

– НДС начисляется в рамках законодательства.

– Bnovo не определяет ставку автоматически — её выбирает сам клиент, исходя из своего дохода и налогового режима.

– Клиент несёт ответственность за правильный выбор ставки и её применение.

Что изменилось

С 1 января 2026 года вступают в силу изменения налогового законодательства (ФЗ от 28.11.2025 №425‑ФЗ, ранее — №176‑ФЗ), которые затрагивают НДС для организаций и ИП на УСН, в том числе гостиниц и других средств размещения.

Коротко: часть компаний на УСН становится плательщиками НДС, а также появляются новые ставки НДС — 5%, 7% и 22%.

Когда на УСН нужно платить НДС

Организация или ИП на УСН освобождается от НДС, если совокупный доход не более:

- в 2025 и 2026 годах — 20 млн ₽;

- в 2027 году — 15 млн ₽;

- с 2028 года — 10 млн ₽.

Если в течение года доход превысит лимит, НДС нужно платить со следующего месяца. Например, превысили лимит в феврале — НДС начисляется с марта.

Ставки НДС для УСН

Ставка зависит от дохода отеля за прошлый год. Эту сумму ежегодно корректируют на инфляцию по специальному коэффициенту — дефлятору.

- 0% — льготная ставка. Действует, если объект отельера официально считается средством размещения (гостиница, отель и т.д.) по Закону об основах туристкой деятельности № 132-ФЗ.

- 5% — применяется, если доход отеля за прошлый год вышел за пределы льготного лимита, но ещё не слишком большой. Пример: чтобы платить 5% в 2026 году, доход отеля за 2025 должен быть больше 20 млн ₽, но не превышать 250 млн ₽. А в 2027 году, доход отеля должна превышать 15 млн ₽, но не быть больше 272,5 млн ₽.

- 7% — действует, если доход за прошлый год перешагнул порог для 5%, но ещё не но не превышает 490,5 млн ₽.

- 22% — применяется в двух случаях:

- Автоматически, если доход превысил 490,5 млн ₽ — тогда отель переходит на общую систему налогообложения (ОСНО).

- По выбору отельера, если он хочет платить НДС по общей ставке, оставаясь на УСН.

– для ставок 5% и 7% не требуется вести раздельный учет НДС;

– ставка 22% применяется к операциям с 1 января 2026 года.

Ставка НДС 0% для гостиниц и средств размещения

Ставка 0% по НДС продлена до 31 декабря 2030 года для услуг временного проживания.

Условия применения:

- объект включен в реестр классифицированных средств размещения;

- услуга — предоставление мест для временного проживания;

- сопутствующие услуги (питание, смена белья, стирка) включены в стоимость номера.

Перечень объектов установлен приказом Минэкономразвития от 05.05.2023 №302: гостиницы, кемпинги, санатории, горнолыжные комплексы, аквапарки и др.

Туристический налог: что изменится с 2026 года

1. Выбор налоговой

Если у отельера несколько средств размещения в одном муниципальном образовании (включая Москву, Санкт-Петербург, Севастополь и «Сириус»), он может выбрать одну налоговую инспекцию для подачи декларации по туристическому налогу. С 2026 года уведомлять нужно только выбранную инспекцию.

2. Санаторно-курортное лечение

Минимальный туристический налог по проживанию в составе санаторно-курортного лечения применяем только, если гость направлен на лечение по путёвке.

3. Ставки налога

Ставки туристического налога могут различаться в зависимости от:

- сезона (квартал или месяц),

- типа средства размещения,

- категории средства размещения.

Страховые взносы: что важно

С 2026 года меняются условия применения пониженных страховых взносов для малого и среднего бизнеса (МСП).

Как это работает:

- Пониженный тариф 15% сохраняется не для всех, а только для компаний:

- которые относятся к МСП;

- у которых основной вид деятельности входит в утверждённый перечень;

- и не менее 70% дохода приходится именно на этот вид деятельности.

Для отелей это значит следующее: если основной доход — от проживания, и этот вид деятельности основной по ОКВЭД, пониженный тариф сохраняется.

Если значительная часть выручки идёт от дополнительных услуг и они начинают «перевешивать» основной доход, право на пониженный тариф не применяется.

Если у отеля есть ресторан, магазин или другие сервисы

Налоговая реформа затрагивает не только проживание.

НДС для дополнительных услуг

Ставка 0% НДС распространяется только на проживание и сопутствующие услуги, включённые в стоимость номера.

Как определить «сопутствующие услуги»?

Это зависит от категории гостиницы. Список услуг для каждого объекта размещения указан в Постановление Правительства РФ.

Что это значит на практике:

- ресторан, бар, магазин, аренда залов, СПА — облагаются НДС по обычным правилам;

- если бизнес на УСН и превысил лимиты — для этих услуг применяются ставки 5%, 7% или 22% (в зависимости от дохода и режима).

Акцизы и госпошлины для отелей с дополнительными бизнесами

Если у отеля есть ресторан, бар, магазин или СПА, изменения с 2026 года затрагивают несколько налогов и сборов.

Акцизы

На алкоголь и табак действуют новые ставки акцизов.

Подробнее о ставках

- Спиртосодержащая продукция — ставка за литр безводного спирта вырастет с 770 до 824 рублей.

- Вина (кроме креплёных), фруктовые вина и плодовая алкогольная продукция — ставка за литр увеличится со 118 до 148 рублей.

- Сигареты и папиросы — твёрдая ставка за 1000 штук повысится с 3063 до 3278 рублей, а минимальная сумма акциза — с 4160 до 4452 рублей.

Госпошлины

С 2026 года подать заявление на возврат излишне уплаченной госпошлины можно будет через портал Госуслуг или другие подключенные к этой системе порталы. Это можно будет сделать независимо от того, как отельеры первоначально подавали документы и оплачивали пошлину.

Упрощённый порядок уплаты налогов для организаций (с 2027 года)

Начиная с первого отчётного периода 2027 года для организаций меняется порядок уплаты транспортного налога, налога на имущество (облагаемого по кадастровой стоимости) и земельного налога.

Что изменится для отельеров:

- Расчёт налога. Не нужно самостоятельно рассчитывать суммы налога и авансовых платежей.

- Уведомления. Не нужно подавать в налоговую уведомления с этими расчётами.

Как будет работать новый процесс:

- Сообщение от налоговой. Инспекция сама рассчитает сумму и направит отельеру сообщение об исчисленной сумме к оплате.

- Срок получения. Сообщение придёт не позднее, чем за 10 дней до установленного срока платежа.

- Уплата. Отельеру необходимо перечислить сумму, указанную в этом сообщении.

Сроки уплаты (остаются прежними):

- Авансовые платежи — не позднее 28-го числа второго месяца, следующего за отчётным периодом (кварталом).

- Налог за истекший год — не позднее 28 марта следующего года.

Как настроить размер НДС в Bnovo

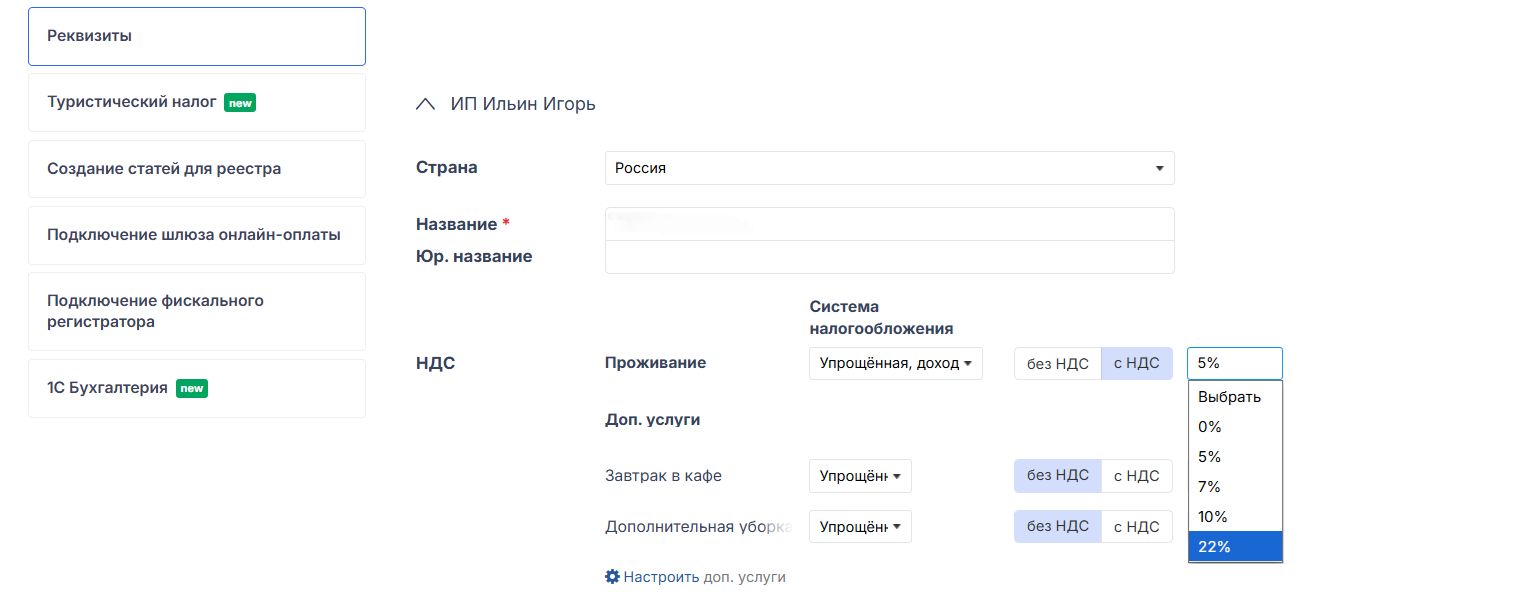

Зачем это нужно: по умолчанию в системе работает ставка 20%. Чтобы перейти на 22%, нужно обновить её.

- Перейдите в раздел «Bnovo Финансы» → «Настройки» → «Реквизиты».

- Выберите нужное юридическое лицо.

- Установите нужную ставку НДС для каждой статьи расходов или доходов в соответствии с законодательством.

- Сохраните изменения.

После этого система:

- применяет выбранную ставку ко всем новым счетам;

- автоматически рассчитывает сумму НДС.